使用 BART 建模异方差性#

在本笔记本中,我们展示了如何使用 BART 建模异方差性,如 pymc-bart 的论文第 4.1 节 [Quiroga et al., 2022] 中所述。我们使用 R 包 datarium [Kassambara, 2019] 提供的 marketing 数据集。我们的想法是将营销渠道对销售额的贡献建模为预算的函数。

import os

import arviz as az

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import pymc as pm

import pymc_bart as pmb

%config InlineBackend.figure_format = "retina"

az.style.use("arviz-darkgrid")

plt.rcParams["figure.figsize"] = [10, 6]

rng = np.random.default_rng(42)

读取数据#

try:

df = pd.read_csv(os.path.join("..", "data", "marketing.csv"), sep=";", decimal=",")

except FileNotFoundError:

df = pd.read_csv(pm.get_data("marketing.csv"), sep=";", decimal=",")

n_obs = df.shape[0]

df.head()

| youtube | newspaper | sales | ||

|---|---|---|---|---|

| 0 | 276.12 | 45.36 | 83.04 | 26.52 |

| 1 | 53.40 | 47.16 | 54.12 | 12.48 |

| 2 | 20.64 | 55.08 | 83.16 | 11.16 |

| 3 | 181.80 | 49.56 | 70.20 | 22.20 |

| 4 | 216.96 | 12.96 | 70.08 | 15.48 |

EDA#

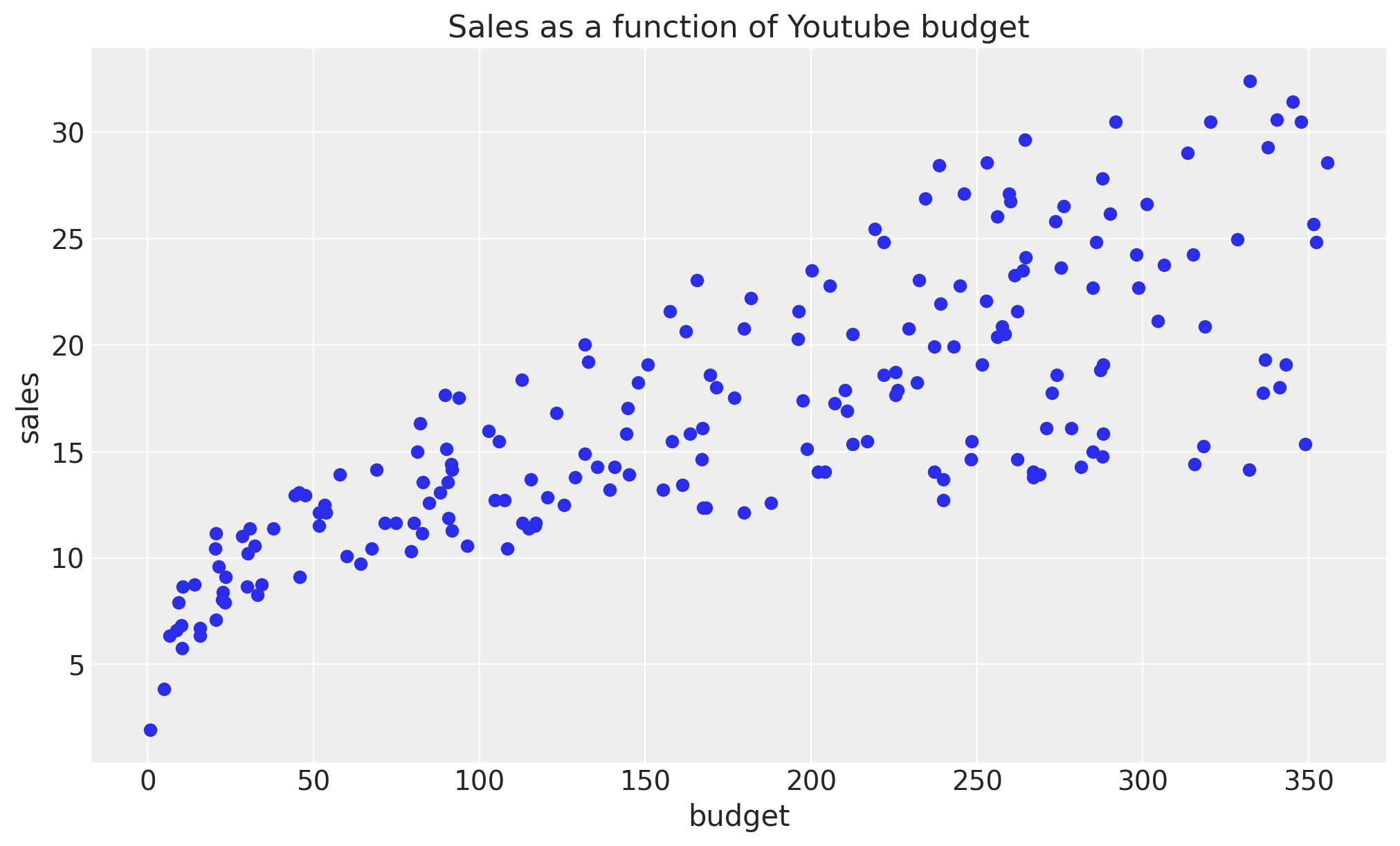

我们首先查看数据。我们将重点关注 Youtube。

fig, ax = plt.subplots()

ax.plot(df["youtube"], df["sales"], "o", c="C0")

ax.set(title="Sales as a function of Youtube budget", xlabel="budget", ylabel="sales");

我们清楚地看到均值和方差都随着预算的增加而增加。一种可能性是手动选择这些函数的显式参数化,例如平方根或对数。但是,在本例中,我们希望使用 BART 模型从数据中学习这些函数。

模型规范#

我们继续准备用于建模的数据。我们将使用 budget 作为预测变量,sales 作为响应变量。

X = df["youtube"].to_numpy().reshape(-1, 1)

Y = df["sales"].to_numpy()

接下来,我们指定模型。请注意,我们只需要一个 BART 分布,它可以向量化以同时建模均值和方差。我们使用 Gamma 分布作为似然函数,因为我们期望销售额为正。

with pm.Model() as model_marketing_full:

w = pmb.BART("w", X=X, Y=np.log(Y), m=100, shape=(2, n_obs))

y = pm.Gamma("y", mu=pm.math.exp(w[0]), sigma=pm.math.exp(w[1]), observed=Y)

pm.model_to_graphviz(model=model_marketing_full)

我们现在拟合模型。

with model_marketing_full:

idata_marketing_full = pm.sample(2000, random_seed=rng, compute_convergence_checks=False)

posterior_predictive_marketing_full = pm.sample_posterior_predictive(

trace=idata_marketing_full, random_seed=rng

)

Multiprocess sampling (4 chains in 4 jobs)

PGBART: [w]

Sampling 4 chains for 1_000 tune and 2_000 draw iterations (4_000 + 8_000 draws total) took 156 seconds.

Sampling: [y]

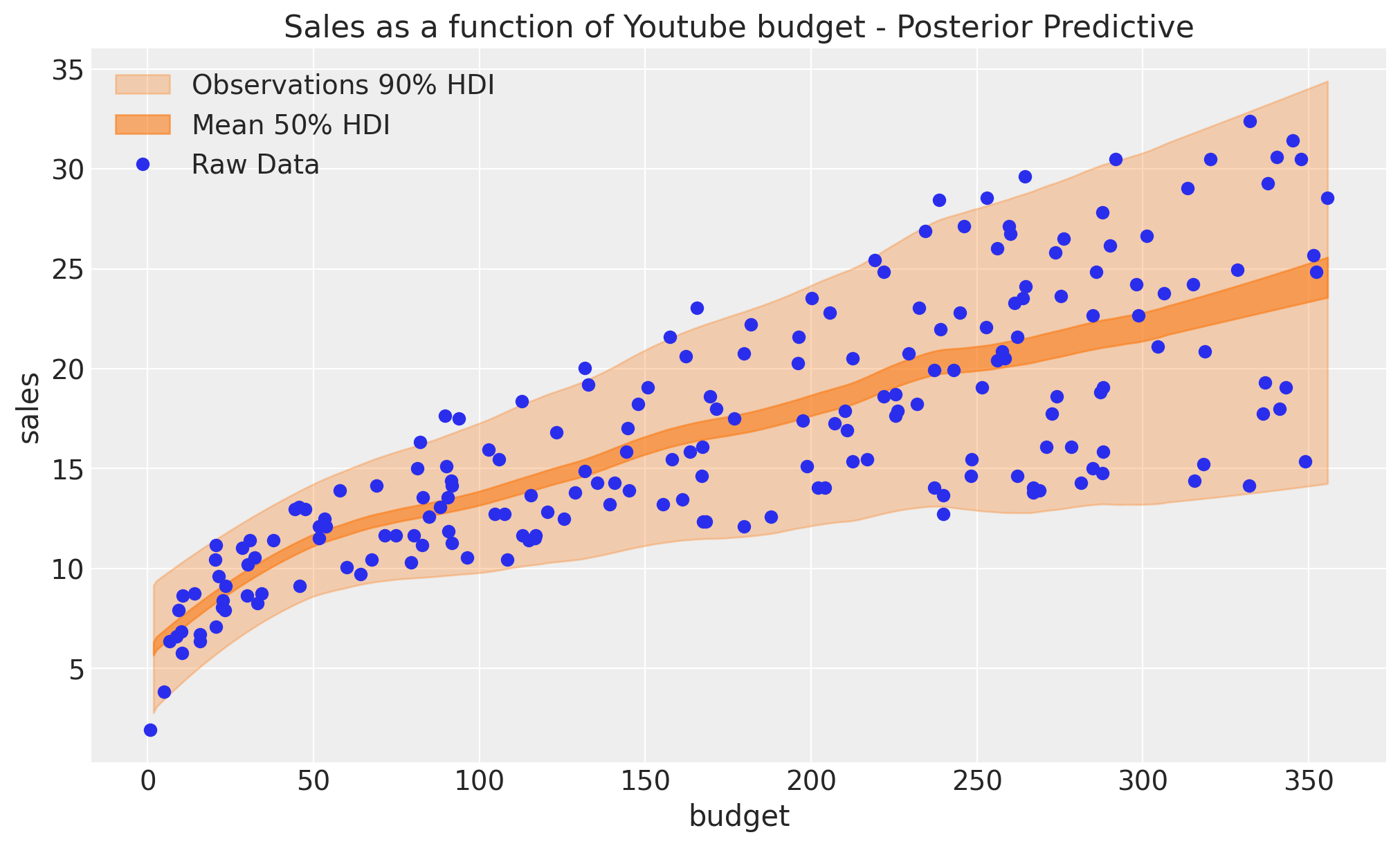

结果#

我们现在可以可视化均值和似然函数的后验预测分布。

posterior_mean = idata_marketing_full.posterior["w"].mean(dim=("chain", "draw"))[0]

w_hdi = az.hdi(ary=idata_marketing_full, group="posterior", var_names=["w"], hdi_prob=0.5)

pps = az.extract(

posterior_predictive_marketing_full, group="posterior_predictive", var_names=["y"]

).T

idx = np.argsort(X[:, 0])

fig, ax = plt.subplots()

az.plot_hdi(

x=X[:, 0],

y=pps,

ax=ax,

hdi_prob=0.90,

fill_kwargs={"alpha": 0.3, "label": r"Observations $90\%$ HDI"},

)

az.plot_hdi(

x=X[:, 0],

hdi_data=np.exp(w_hdi["w"].sel(w_dim_0=0)),

ax=ax,

fill_kwargs={"alpha": 0.6, "label": r"Mean $50\%$ HDI"},

)

ax.plot(df["youtube"], df["sales"], "o", c="C0", label="Raw Data")

ax.legend(loc="upper left")

ax.set(

title="Sales as a function of Youtube budget - Posterior Predictive",

xlabel="budget",

ylabel="sales",

);

/home/osvaldo/proyectos/00_BM/arviz-devs/arviz/arviz/plots/hdiplot.py:161: FutureWarning: hdi currently interprets 2d data as (draw, shape) but this will change in a future release to (chain, draw) for coherence with other functions

hdi_data = hdi(y, hdi_prob=hdi_prob, circular=circular, multimodal=False, **hdi_kwargs)

拟合效果看起来不错!事实上,我们看到均值和方差都随着预算的增加而增加。

参考文献#

Miriana Quiroga, Pablo G Garay, Juan M. Alonso, Juan Martin Loyola, 和 Osvaldo A Martin. Bayesian additive regression trees for probabilistic programming. 2022. URL: https://arxiv.org/abs/2206.03619, doi:10.48550/ARXIV.2206.03619.

Alboukadel Kassambara. datarium: Data Bank for Statistical Analysis and Visualization. 2019. R package version 0.1.0. URL: https://cran.r-project.cn/package=datarium.

水印#

%load_ext watermark

%watermark -n -u -v -iv -w -p pytensor

Last updated: Mon Dec 23 2024

Python implementation: CPython

Python version : 3.11.5

IPython version : 8.16.1

pytensor: 2.26.4

pymc_bart : 0.6.0

arviz : 0.20.0.dev0

pymc : 5.19.1

matplotlib: 3.8.4

pandas : 2.1.2

numpy : 1.26.4

Watermark: 2.4.3

许可声明#

本示例库中的所有笔记本均根据 MIT 许可证 提供,该许可证允许修改和再分发用于任何用途,前提是保留版权和许可声明。

引用 PyMC 示例#

要引用此笔记本,请使用 Zenodo 为 pymc-examples 仓库提供的 DOI。

重要提示

许多笔记本改编自其他来源:博客、书籍……在这种情况下,您也应该引用原始来源。

另请记住引用您的代码使用的相关库。

这是一个 bibtex 格式的引用模板

@incollection{citekey,

author = "<notebook authors, see above>",

title = "<notebook title>",

editor = "PyMC Team",

booktitle = "PyMC examples",

doi = "10.5281/zenodo.5654871"

}

渲染后可能如下所示